Если рассматривать деятельность такого государственного предприятия, как «Белинтертранс» (БТЛЦ), которое является официальным экспедитором и логистическим оператором Белорусской железной дороги, в отрыве от конкретного рынка транспортных услуг Беларуси, картина выглядит вполне привычно: инвестиционный цикл, временная просадка, давление затрат, а затем — ожидаемый выход в плюс. Такие формулировки давно стали стандартом как для внутренних докладных записок в системе управления БЖД, так и для публичных комментариев на официальных и полуофициальных информационных ресурсах.

Однако если сопоставить это государственное объединение с теми, кто работает как крупнейшие операторы пространства 1520, например с такими, как РЖД, ФГК, «Трансконтейнер» и рядом других крупных частных игроков, становится очевидно, что проблема вовсе не в ситуации на общем транспортном рынке.

Рынок сейчас, напротив, предоставляет возможности. Проблема — в самой модели управления. И эта модель системно не обеспечивает устойчивого финансового результата.

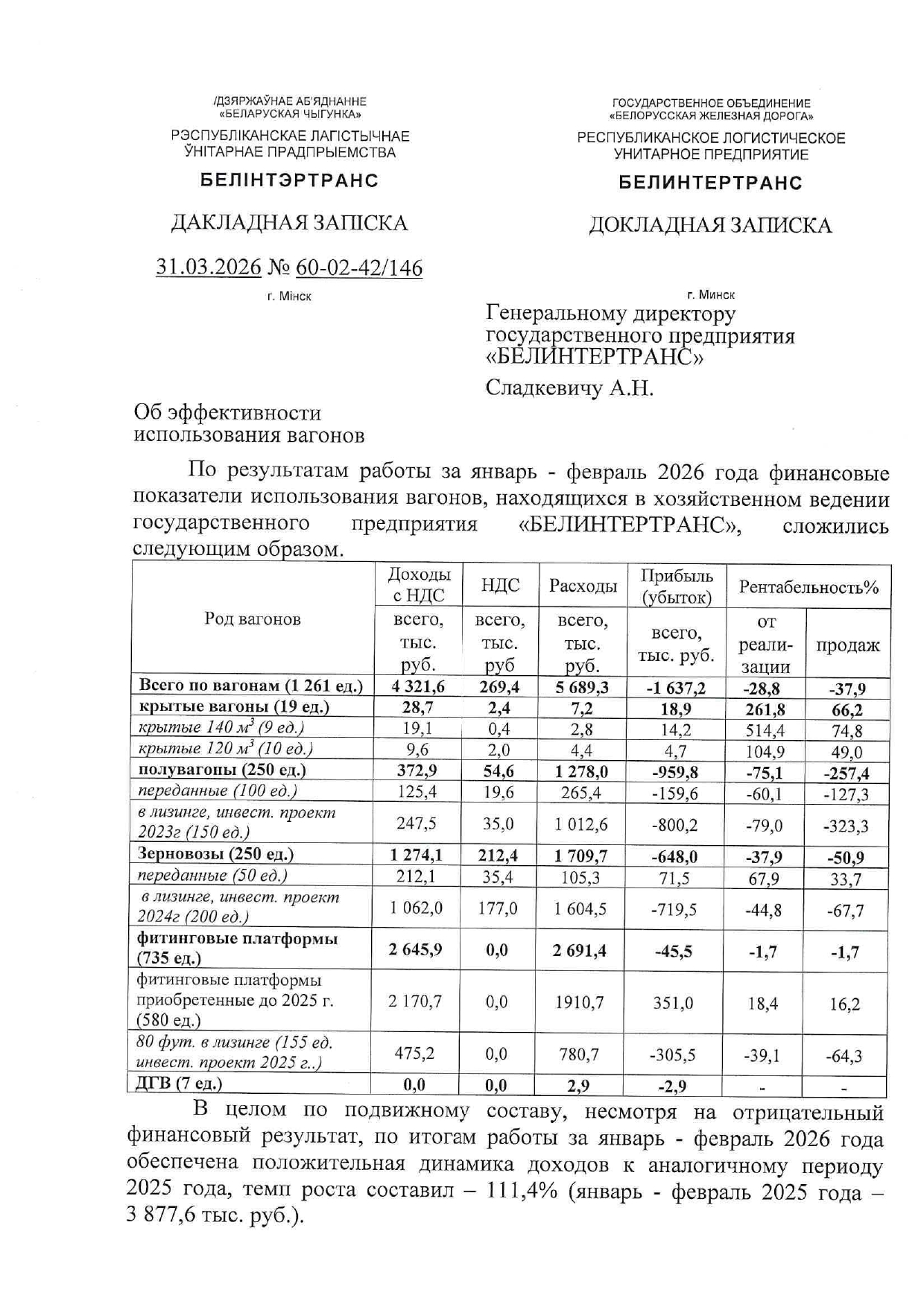

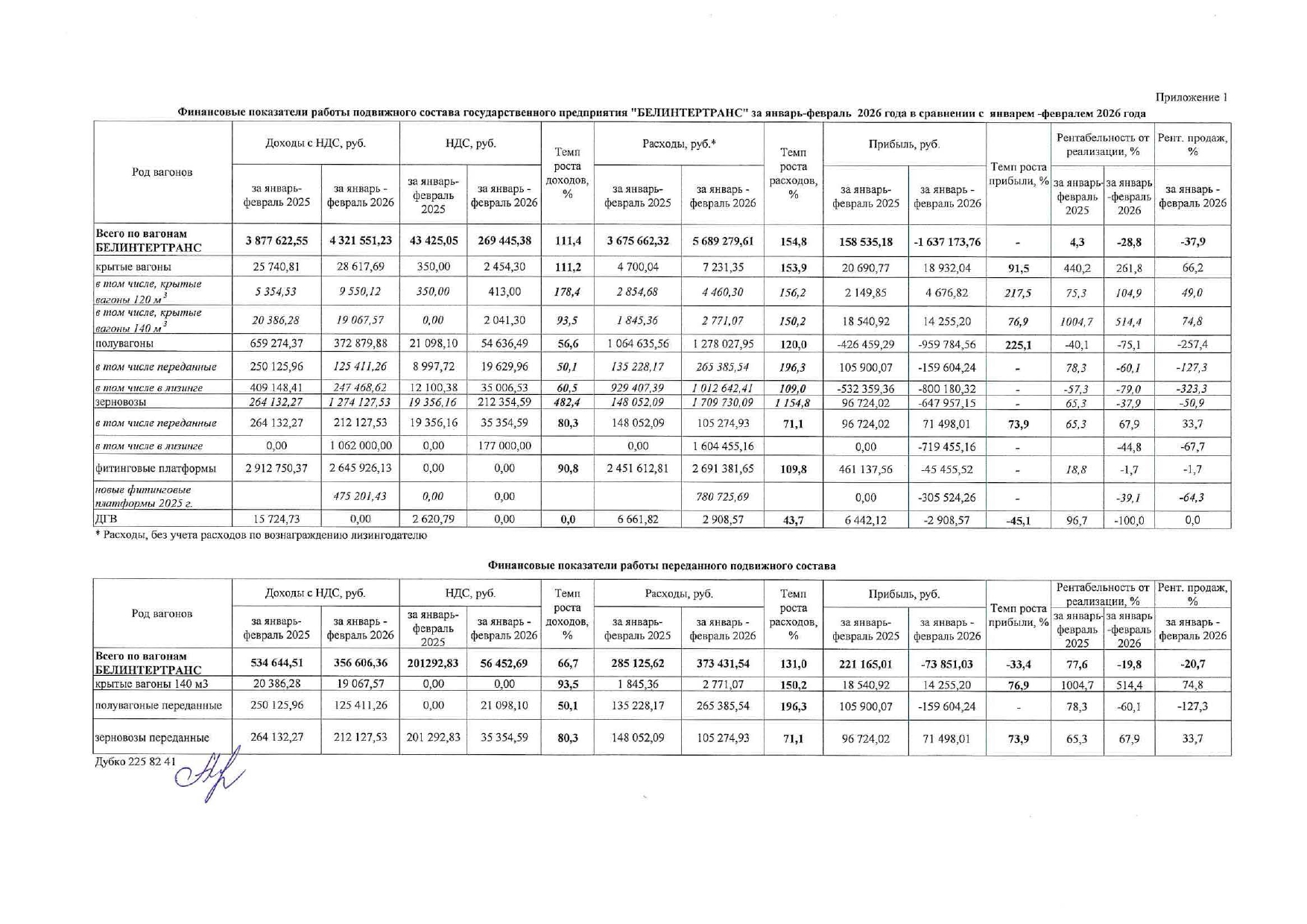

По итогам января–февраля 2026 года финансовая картина выглядит двухслойной. Формально «Белинтертранс» фиксирует убыток в размере 1,64 млн рублей при отрицательной рентабельности −37,9%: доходы составили 4,32 млн руб. при расходах 5,69 млн руб.

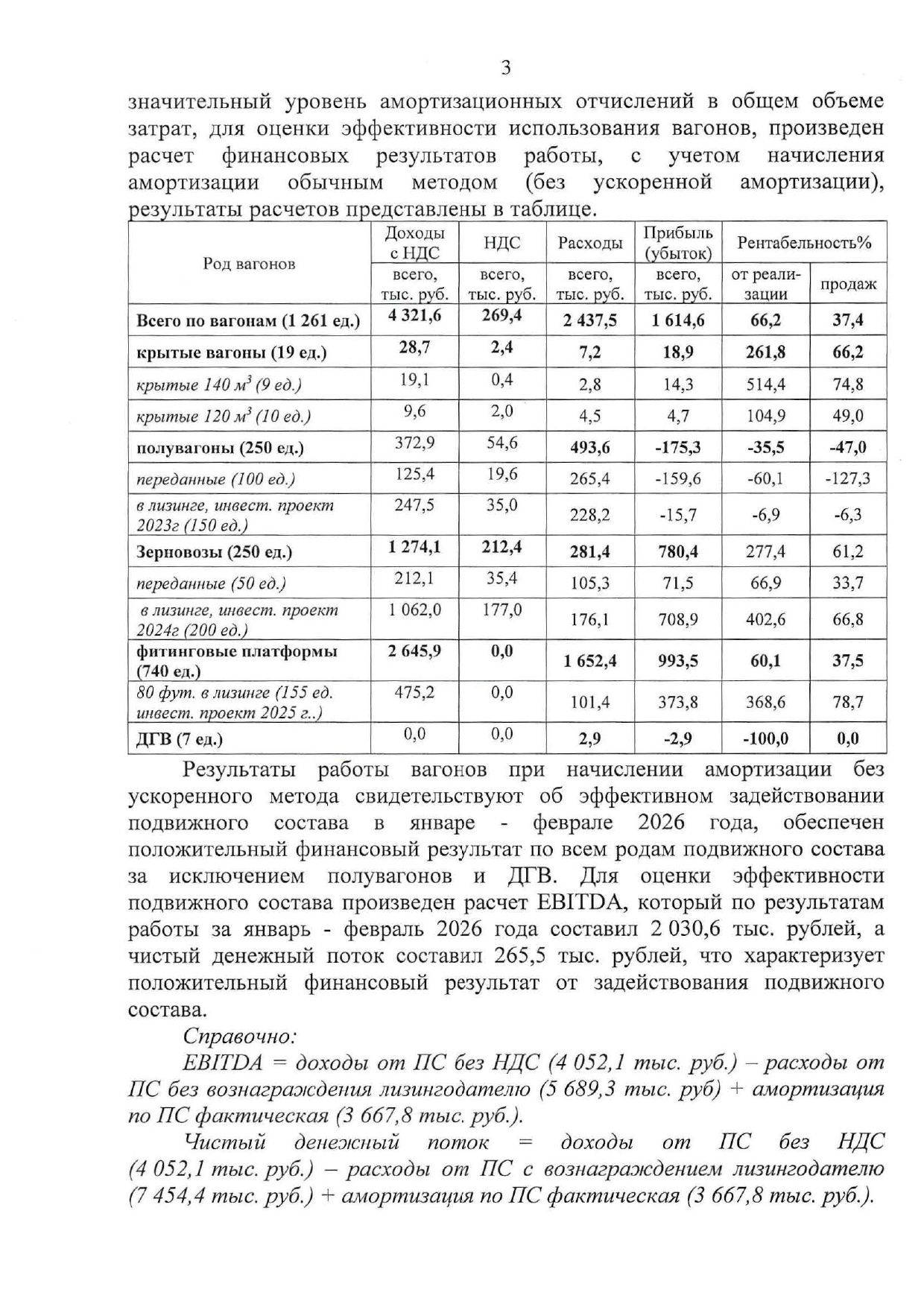

На уровне отчётности — провал. Однако при исключении ускоренной амортизации, которая используется как один из бухгалтерских рычагов регулирования, ситуация полностью меняется: появляется прибыль в размере 1,61 млн руб., рентабельность становится положительной (37,4%), EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization — прибыль до вычета процентов, налогов и амортизации; проще говоря, показатель того, сколько компания зарабатывает на своей основной деятельности без учёта кредитной нагрузки, налогов и износа основных средств) достигает 2,04 млн руб., а денежный поток составляет около 265 тыс. руб.

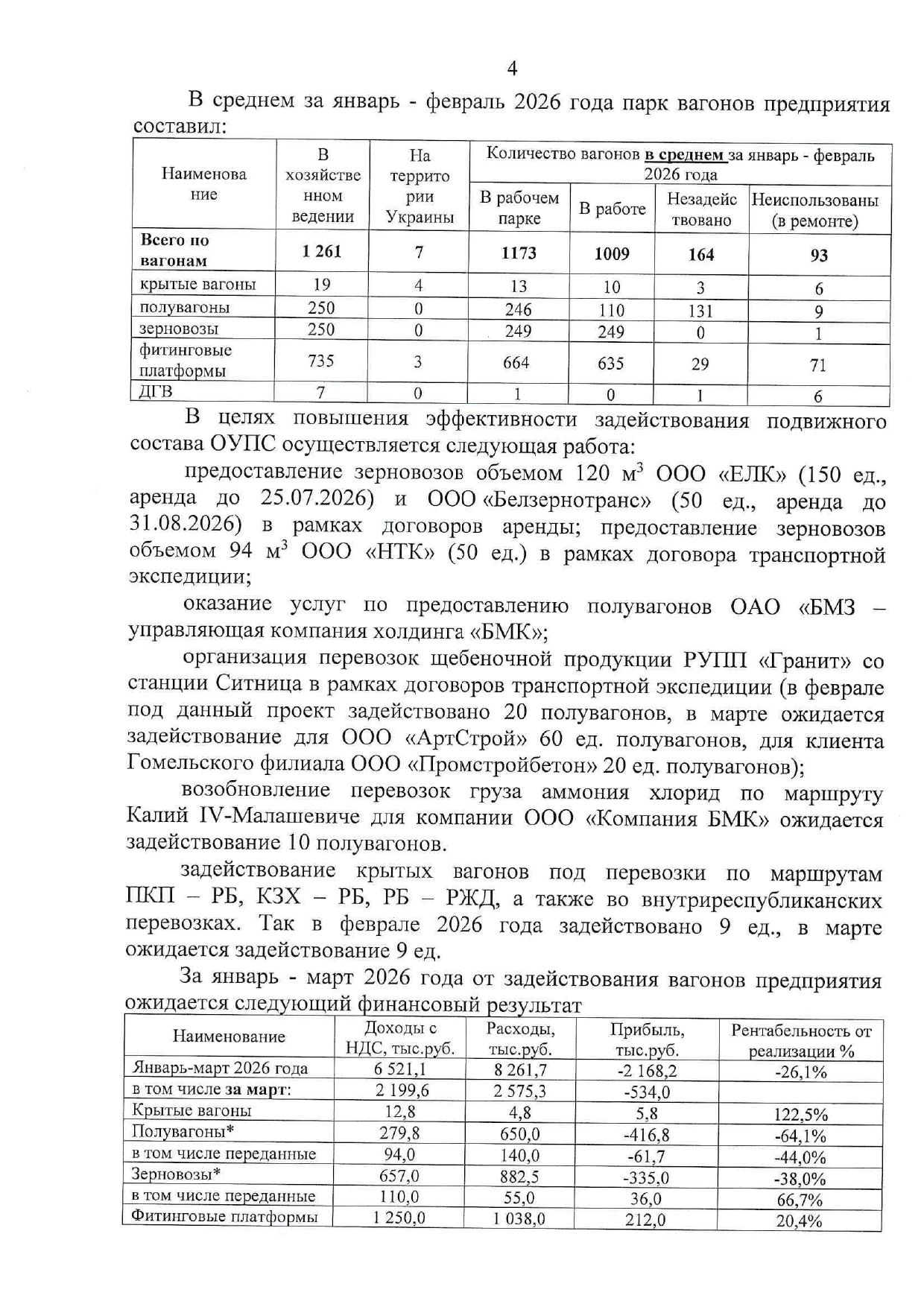

Докладная записка об эффективности использования вагонов БТЛЦ за январь–февраль 2026 года:

Финансовые показатели работы подвижного состава БТЛЦ за январь–февраль 2026 года (сравнение с 2025 годом):

В сфере белорусских железнодорожных грузоперевозок такая ситуация, к сожалению, в настоящее время является нормой. Крупные операторы, в том числе такие, как «Белинтертранс», также используют амортизацию основных средств как инструмент, перенося её стоимость на себестоимость перевозок и «регулируя» финансовые показатели в сторону, соответствующую поставленным руководством планам.

Однако есть принципиальная разница: для них это инструмент управления финансовым результатом, а здесь — попытка удержать систему от развала. Это означает, что операционно деньги в компании есть, но сама модель не позволяет превратить их в устойчивую прибыль.

Ключ к пониманию ситуации — структура вагонного парка, находящегося на балансе БТЛЦ. В распоряжении компании находится 1 261 вагон, из которых в работе — 1 009, простаивают — 164, ещё 93 находятся в ремонте. Уже на этом уровне видно: часть активов не задействована, а значит, не генерирует доход.

Самый проблемный сегмент — полувагоны. Из 250 единиц в работе находится лишь 110, то есть 45,6%. Остальные фактически простаивают. Этот сегмент генерирует убыток почти в 1 млн рублей (–959,8 тыс. руб.). Это не временное отклонение, а классический результат переоценки рынка: полувагон — наиболее чувствительный инструмент, и при отсутствии грузов он «встаёт» первым. В данном случае это уже произошло: часть полувагонов БТЛЦ в количестве 110 единиц фактически выведена из работы.

Зерновозы, напротив, демонстрируют почти полную загрузку: 249 из 250 вагонов находятся в работе. Операционно сегмент прибыльный (около +780 тыс. руб. без учёта амортизации), однако по бухгалтерской отчётности уходит в минус (–648 тыс. руб.) из-за той же амортизационной нагрузки. Это единственный сегмент, который действительно работает, но его недостаточно, чтобы «содержать» весь остальной парк вагонов, который катастрофически проседает и фактически тянет финансовый результат вниз.

Фитинговые платформы выглядят наиболее «здоровыми» с точки зрения загрузки: из 735 вагонов задействовано 635 (95,6%). Однако именно здесь скрыта ключевая проблема — оборот. Длинные плечи обслуживания, зависимость от маршрутов Китай–Европа, стыковые операции (МГСП) и задержки при погрузке и разгрузке приводят к тому, что вагон формально занят, но денежные средства возвращаются слишком медленно. Фактически происходит заморозка средств, заработанных вагоном.

В результате формируется критическая комбинация: часть парка простаивает, другая — работает с удлинённым оборотом. Это означает одновременную недозагрузку и низкую оборачиваемость — наихудший сценарий для оператора.

Именно такой сценарий в настоящее время реализуется в БТЛЦ при осуществлении эксплуатационной деятельности.

Если перевести это в денежное выражение, картина становится ещё более наглядной. Нормальный оборот фитинговой платформы на таких плечах, как Китай–Европа, составляет 18–22 суток. Фактически он растянут до 30–40 суток. Потери — 10–15 суток на каждый вагон. При средней доходности около 90 руб. в сутки с одного вагона это даёт 900–1350 руб. потерь на один вагон за цикл. При 635 задействованных платформах речь идёт о 571–857 тыс. руб. потерь за цикл (от момента погрузки на станциях БЖД, следования к пункту назначения и последующего возврата на сеть БЖД), а в пересчёте на месяц — до 1 млн руб.

Дополнительно «Белинтертранс», а в его лице — и вся БЖД, теряет «живые деньги» из-за такого неэффективного управления вагонным парком. Около 140 вагонов фактически не работают. Даже при минимальной доходности 50 руб. в сутки это даёт ещё порядка 210 тыс. руб. потерь в месяц.

В сумме только из-за двух факторов — простоя и замедленного оборота — «Белинтертранс» теряет порядка 1–1,5 млн руб. ежемесячно. И именно это объясняет главный парадокс: доход есть, а чистой прибыли нет.

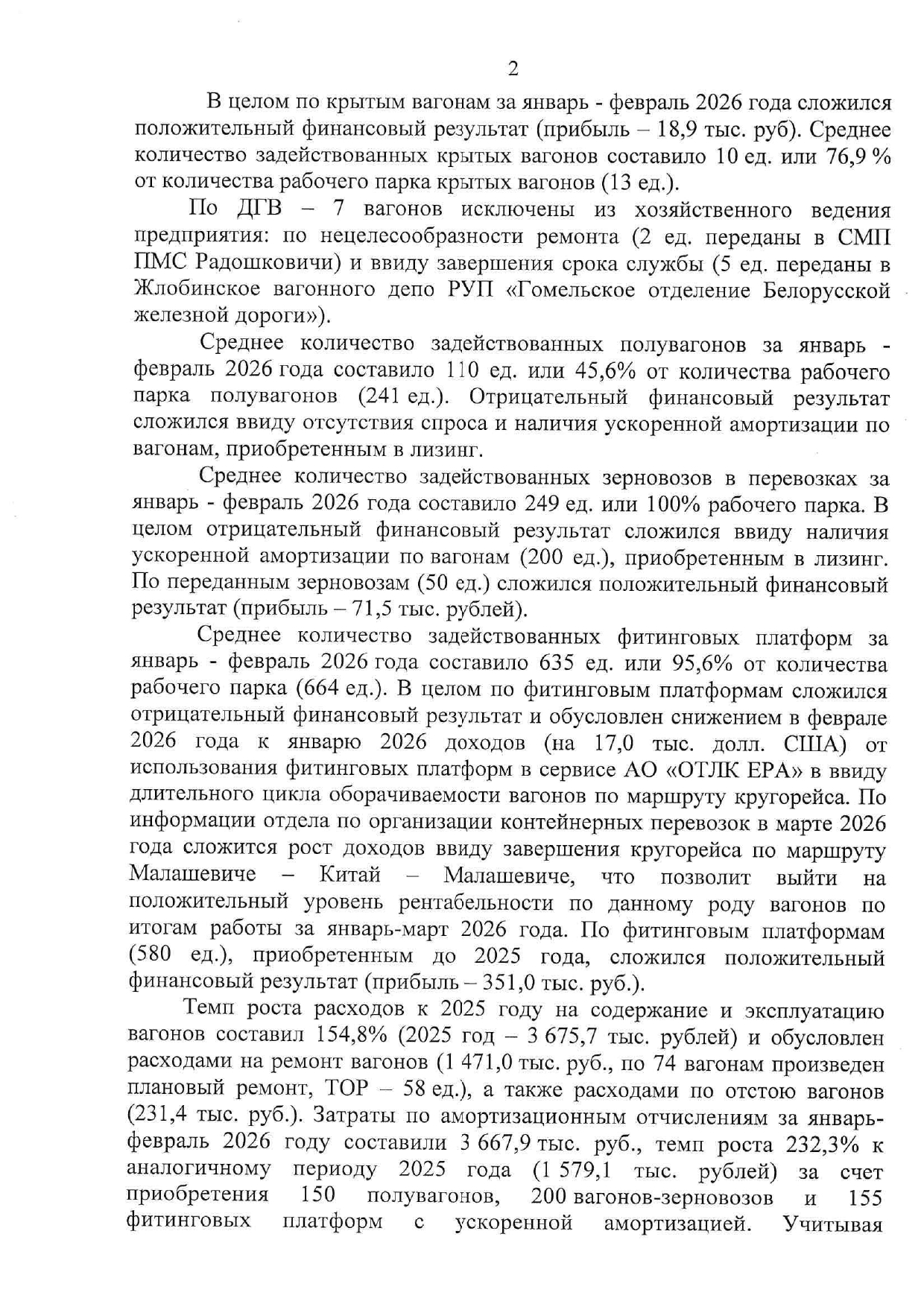

При этом расходы продолжают расти. Общий рост затрат составил 154,8%, амортизация увеличилась на 232%, расходы на ремонт достигли 1,47 млн руб. Логика простая: парк увеличился — за ним выросли расходы. Но эффективность не выросла.

Если сравнить методы работы БТЛЦ с вагонным парком с принципами задействования и использования вагонов другими крупными компаниями-операторами, различия становятся очевидны. Например, на РЖД работают от грузопотока: сначала появляется груз, затем под него формируются инвестиции. ФГК и частные операторы действуют жёстко: лишний парк выводится из эксплуатации быстро, никто не держит вагоны «на всякий случай» — это затратно. Трансконтейнер делает ставку на оборот: быстрее цикл — выше доход, замедление сразу приводит к корректировкам, например, принудительно «регулируют» парк.

У Белинтертранс почему-то действует абсолютно обратная логика. Сначала формируется парк вагонов, затем начинается поиск загрузки, после чего выясняется, что оборот вагонов вообще не контролируется. И данная ситуация показывает полное отсутствие смысла и логики в действиях нынешнего руководства, непонимание ситуации, а также отсутствие стратегического планирования, что и является корнем проблемы и источником финансовых потерь.

Решения по наращиванию парка на БТЛЦ принимались под ожидания роста объёмов перевозок с учётом «мнений свыше», в том числе и на уровне руководства страны. Но этот рост не состоялся. При этом корректировки плана не последовало. На БЖД и, в том числе, на БТЛЦ предположения о необходимости наращивания парка вагонов были сделаны исходя из предполагаемых прогнозов роста объёмов перевозок, а не с учётом текущего состояния рынка услуг в этой сфере и действующих санкций. И прогноз не оправдался.

Дальше — классический управленческий лаг. Вместо пересмотра структуры парка — попытка «удержать» экономику через финансовые инструменты, например такие, как указанная выше ускоренная амортизация. Вместо ускорения оборота вагона — ожидание стабилизации внешних маршрутов. В результате БТЛЦ/БЖД оказывается зависимой не от собственных решений, а от внешней конъюнктуры — введения санкций, изменений и перераспределения грузопотоков, состояния инфраструктуры, квалификации кадров и прочих решений руководства, направленных на выполнение планов «свыше», а не развитие БЖД.

Ситуация постоянно повторяется по одной и той же схеме, которую можно охарактеризовать как фактически сформировавшуюся «устойчивую модель» функционирования: избыточный парк вагонов принадлежности БТЛЦ, их лишь частичная загрузка при использовании, замедленный оборот на маршрутах их задействования, растущие расходы на содержание парка вагонов и попытки удержать баланс за счёт бухгалтерии. Данная попытка в реальности показывает, что на бумаге стараются представить ситуацию в более благоприятном свете, чем она есть на самом деле, — «двигая» цифры (например, амортизацию), перераспределяют расходы и «играют» с датами отчётности, чтобы не показывать резкий убыток, сглаживая негативные результаты. И такая ситуация с задействованием и контролем парка для БТЛЦ на текущий момент является постоянным нормальным состоянием.

Именно поэтому даже прогноз на следующий эксплуатационный период БТЛЦ не предвещает никаких улучшений сложившейся ситуации с эффективностью задействования вагонного парка. Декларируемый БТЛЦ в своих, даже внутренних документах, рост доходов даже близко не перекрывает существующие затраты.

В итоге получается, что «Белинтертранс» сегодня — это не столько оператор железнодорожных перевозок, сколько своего рода «держатель замороженных активов», которые не превращаются в деньги с нужной скоростью. На данный момент проблема заключается не в отсутствии работы/перевозок. Проблема в том, что выполняемая, в частности именно БТЛЦ, работа не имеет нужной отдачи.

Учитывая изложенное, напрашивается логичный и простой вывод: «Белинтертранс» на данном этапе не справляется даже с контролем парка вагонов, находящихся в его распоряжении. Решения проблемы просты: сокращение избыточного парка, жёсткий контроль над оборотом вагонов, чёткая привязка инвестиций к реальному грузу. Но, по всей видимости, действующее руководство на уровнях БТЛЦ и выше не способно внести в сложившуюся ситуацию позитивные изменения.

В данном положении такой круговорот будет повторяться каждый квартал по одной и той же схеме: вагоны есть, движение есть, а фактическая прибыль отсутствует. Даже на примере использования и содержания парка вагонов видно, что БТЛЦ работает неэффективно постоянно, и вместо того, чтобы исправить проблему, руководство пытается «нарисовать» более нормальную картину с помощью бухгалтерских ухищрений. И в этом суть: проблема не решается, её просто маскируют цифрами, и поэтому она повторяется снова и снова.